統(tǒng)計(jì)局最新數(shù)據(jù)顯示,7月份70個(gè)大中城市房?jī)r(jià)同比漲幅中,除浙江溫州之外,其余悉數(shù)上漲,政策最為嚴(yán)厲的北京上漲18.3%,居全國(guó)首位。這明顯超出政策制定者的預(yù)期。

對(duì)于后期房地產(chǎn)市場(chǎng)走勢(shì)及鋼價(jià)運(yùn)行格局,筆者認(rèn)為,目前來看,2014年3月份前,房地產(chǎn)市場(chǎng)將繼續(xù)回暖,房屋銷售面積、新開工面積都將穩(wěn)定上升,從而拉動(dòng)鋼材需求。加上鐵路等基建投資、汽車等合力推動(dòng),鋼材價(jià)格有望在4季度繼續(xù)反彈。

一、房地產(chǎn)市場(chǎng)主要指標(biāo)表現(xiàn)

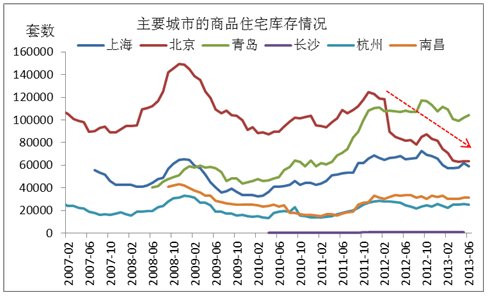

全國(guó)主要城市的商品住宅庫(kù)存持續(xù)下降,部分城市已處于較為合理的水平。除青島的庫(kù)存較高之外,北京、上海等一線城市的庫(kù)存消化較快,房企后期去庫(kù)存的壓力較輕,并且現(xiàn)金流較為充足。具體來看,上海已回落至5.9萬(wàn)套,北京從前期12萬(wàn)套的高點(diǎn)回落至今年6月份的6.3萬(wàn)套,幅度下降了近五成。長(zhǎng)沙、南昌等二線城市庫(kù)存都有不同程度的下降。

圖1 全國(guó)主要城市商品住宅庫(kù)存情況

房屋銷售、新開工等主要指標(biāo)均處于上升或較為合理的區(qū)間。統(tǒng)計(jì)局最新數(shù)據(jù)顯示,1-7月份,商品房銷售面積61133萬(wàn)平方米,同比增長(zhǎng)25.8%(雖有小幅回落,但仍呈現(xiàn)較快增長(zhǎng)),房地產(chǎn)開發(fā)企業(yè)房屋新開工面積112638萬(wàn)平方米,增長(zhǎng)8.4%,增速提高4.6個(gè)百分點(diǎn);房屋竣工面積41643萬(wàn)平方米,增長(zhǎng)7.9%,增速提高1.6個(gè)百分點(diǎn);房地產(chǎn)開發(fā)企業(yè)土地購(gòu)置面積18717萬(wàn)平方米,同比下降1.4%,降幅比1-6月份收窄9個(gè)百分點(diǎn);土地成交價(jià)款4398億元,增長(zhǎng)14.7%,增速提高7.2個(gè)百分點(diǎn)。

圖2 商品房新開工面積變化情況

房地產(chǎn)開發(fā)景氣指數(shù)逐漸脫離前期的低迷區(qū)間,向較高景氣度邁進(jìn)。數(shù)據(jù)顯示,7月份國(guó)房景氣指數(shù)為97.39,比上月提高0.1點(diǎn)。龍頭房企業(yè)績(jī)靚麗,經(jīng)營(yíng)策略漸趨激進(jìn),房地產(chǎn)上市公司再融資開閘,拿地激情再燃,“地王”頻現(xiàn)等等,都從一定程度上說明,房地產(chǎn)開發(fā)景氣度在不斷上升,并將進(jìn)入景氣區(qū)間。

圖3 國(guó)房景氣指數(shù)走勢(shì)情況

二、房地產(chǎn)相關(guān)指標(biāo)與鋼材價(jià)格的關(guān)系分析

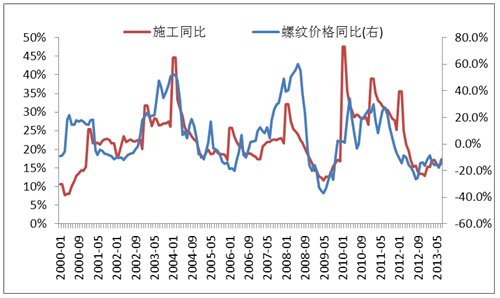

我們分析了房屋新開工、施工、銷售面積等房地產(chǎn)指標(biāo)與鋼材價(jià)格,特別是螺紋鋼價(jià)格等變量之間的關(guān)系,發(fā)現(xiàn)房屋施工面積與螺紋鋼價(jià)格相關(guān)性最大,R平方為0.43,結(jié)合其它指標(biāo)可以看出,兩者體現(xiàn)出較好的擬合性(具體見下圖及下表)。同時(shí),房屋銷售和新開工具有一定的領(lǐng)先性(后期再詳細(xì)論述)。

圖4 房屋施工面積與螺紋鋼價(jià)格走勢(shì)比較

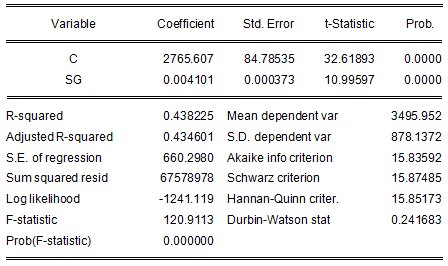

通過對(duì)螺紋鋼價(jià)格(GJ)與房屋施工面積(SG)間的回歸分析,從理論上可以得出,每增加1億平方米的房屋施工面積,鋼材價(jià)格將上漲41元,反之亦反。具體回歸方程為:

GJ = 2765.6071 + 0.0041*SG

檢驗(yàn)如下:

三、后期房地產(chǎn)和鋼材市場(chǎng)幾點(diǎn)趨勢(shì)判斷

新政府表現(xiàn)出不一樣的調(diào)控思路。政府通過政策調(diào)控手段來抑制房?jī)r(jià)過快上漲的邏輯將進(jìn)一步延續(xù),但隨著換屆的逐步完成,管理層的調(diào)整思路也與以往有所不同。目前來看,當(dāng)前政府更加注重長(zhǎng)效機(jī)制的建立,更趨向于擴(kuò)大住房供給等市場(chǎng)本身的平衡運(yùn)行機(jī)制來發(fā)揮作用。

房?jī)r(jià)將繼續(xù)呈現(xiàn)攀升的態(tài)勢(shì),但幅度將有所放緩。數(shù)據(jù)監(jiān)測(cè)顯示,2013年上半年量?jī)r(jià)齊升,大部分一二線城市的土地成交數(shù)量及其金額超過以往年份,達(dá)到歷史高位,這為后期的新增供給奠定了基礎(chǔ)。近期來看,2013年下半年,隨著供應(yīng)的增加,需求經(jīng)過前期的大幅放量之后,后期將較為平穩(wěn),房?jī)r(jià)上漲空間也將得到進(jìn)一步抑制。

受益于房地產(chǎn)市場(chǎng)的穩(wěn)定回升,加上基建投資、汽車等兩大行業(yè)的較快增長(zhǎng),鋼鐵行業(yè)一改上半年的頹廢之勢(shì),4季度將繼續(xù)好轉(zhuǎn)。鋼鐵PMI、鋼廠庫(kù)存、社會(huì)庫(kù)存、鋼廠訂單、開工率等主要的監(jiān)測(cè)指標(biāo)都顯示好轉(zhuǎn)態(tài)勢(shì)。對(duì)于后期的鋼材價(jià)格走勢(shì),筆者認(rèn)為,將延續(xù)反彈格局,時(shí)間將要到4季度,但高度很難超過上半年的高點(diǎn)。受制于鐵礦石等原料成本的快速上漲,預(yù)計(jì)鋼鐵企業(yè)的盈利很難有大的改觀,但總體而言,2013年下半年比上半年要相對(duì)樂觀些。

|