| 監(jiān)控?cái)?shù)據(jù)顯示,本周南北鋼價(jià)多數(shù)回落。

北京市場(chǎng):本周北京建筑鋼價(jià)明顯回落,單周價(jià)格下跌60元/噸。目前河鋼三級(jí)抗震螺紋價(jià)格為3610-3630元/噸;三級(jí)盤(pán)螺價(jià)格為3710-3720元/噸;HPB300高線3610-3640元/噸左右。

市場(chǎng)反饋,上周五下午北京價(jià)格就開(kāi)始松動(dòng),周末2天價(jià)格也有10-20元/噸的松動(dòng),盤(pán)螺的累計(jì)跌幅相對(duì)其他品種更大,在50元/噸以上。不過(guò)周一開(kāi)盤(pán),市場(chǎng)價(jià)格弱勢(shì)趨穩(wěn),低價(jià)資源出貨有所改善。總體而言,由于河鋼將在25號(hào)之前出臺(tái)價(jià)格政策,在此之前市場(chǎng)價(jià)格不會(huì)輕易拉漲,反而是配合出貨以及后期結(jié)算主動(dòng)打壓價(jià)格的成分居多,所以后期價(jià)格弱勢(shì)調(diào)整的概率較大。

杭州市場(chǎng):本周杭州建筑鋼材價(jià)格弱勢(shì)走低,單周價(jià)格下調(diào)20元/噸。現(xiàn)主導(dǎo)鋼廠沙鋼三級(jí)螺紋Φ14-25mm報(bào)3600-3620元/噸;永鋼,中天等資源三級(jí)螺紋報(bào)價(jià)為3580-3600元/噸;西城,申特,新興,萍鋼三級(jí)螺紋市場(chǎng)報(bào)價(jià)在3520-3560元/噸左右;中天高線HPB300市場(chǎng)報(bào)價(jià)在3740-3760元/噸左右,高線HPB235市場(chǎng)報(bào)價(jià)在3770元/噸左右;九江HPB235高線在3580-3610元/噸,九江HPB300高線在3650元/噸左右。中天盤(pán)螺市場(chǎng)報(bào)價(jià)在3750-3770元/噸;西城,長(zhǎng)達(dá),新興盤(pán)螺在3720-3750元/噸。

市場(chǎng)反饋,由于持續(xù)出貨不暢,本周一以來(lái),杭州商家開(kāi)始小幅降價(jià)出貨,而周三沙鋼出廠價(jià)格上調(diào)20元/噸,對(duì)市場(chǎng)也并未形成支撐。綜合來(lái)看,臨近月底資金偏緊,加之近期期鋼回調(diào)心態(tài)受損,加大出貨或?qū)⒊蔀樯碳业闹饕敕ǎ艽擞绊懀A(yù)計(jì)短期價(jià)格仍有一定回落空間。

廣州市場(chǎng):本周廣州建筑鋼材價(jià)格小幅松動(dòng),單周價(jià)格下調(diào)20元/噸。線材方面,現(xiàn)珠海粵鋼、湘鋼HPB300Ф8-10mm高線市場(chǎng)價(jià)格在3780-3830元/噸,九江高線報(bào)價(jià)在3670-3680元/噸;螺紋鋼方面,韶鋼HRB335Ф18-25mm規(guī)格主流售價(jià)3840-3870元/噸,冷鋼、珠海粵鋼、裕豐、湘鋼HRB335Ф18-25mm規(guī)格市場(chǎng)價(jià)格3660-3720元/噸不等;三級(jí)鋼方面,韶鋼HRB400Ф18-25mm規(guī)格售價(jià)在3910-3930元/噸。

本周韶鋼出臺(tái)9月期貨價(jià)格,螺紋漲160元/噸線漲160元/噸盤(pán)漲120元/噸。調(diào)整后到廣州價(jià)格二級(jí)鋼3870-3900元/噸上下,比目前市場(chǎng)價(jià)格高50-80元/噸。市場(chǎng)對(duì)此看法不一,部分認(rèn)為上調(diào)幅度在預(yù)期之中,市場(chǎng)短期會(huì)有調(diào)整,但上行趨勢(shì)未改;有商家則表示上調(diào)幅度偏大,工地實(shí)際采購(gòu)量一直處于低位,需求好轉(zhuǎn)停留在預(yù)期,尚未落實(shí),尤其9月有季度末資金風(fēng)險(xiǎn),且供應(yīng)壓力可能增加。同時(shí),廣州地區(qū)本周雨天頻繁,成交低迷,韶鋼漲價(jià)對(duì)市場(chǎng)帶動(dòng)作用明顯減弱。因此預(yù)計(jì)短期廣州鋼價(jià)仍將以弱勢(shì)整理為主。

二、成本分析

1、本周鋼廠調(diào)價(jià)

本周國(guó)內(nèi)鋼價(jià)出現(xiàn)松動(dòng),鋼廠出廠價(jià)格調(diào)整也趨于謹(jǐn)慎,華東地區(qū)以旬定價(jià)的沙鋼、永鋼、中天等鋼廠對(duì)8月下旬價(jià)格繼續(xù)謹(jǐn)慎小漲,緊貼市場(chǎng)定價(jià)的北方、中南地區(qū)部分鋼廠出廠價(jià)格則小幅下調(diào)。據(jù)中鋼協(xié)數(shù)據(jù),8月上旬重點(diǎn)大中型企業(yè)鋼材庫(kù)存量為1216萬(wàn)噸,旬環(huán)比下降1.54%。近期鋼廠庫(kù)存壓力不大,且訂貨基本正常。考慮到隨著高溫天氣的結(jié)束,市場(chǎng)需求將逐步恢復(fù),鋼廠對(duì)后市總體依然謹(jǐn)慎樂(lè)觀。

從鋼廠生產(chǎn)情況來(lái)看,據(jù)中鋼協(xié)統(tǒng)計(jì),8月上旬鋼協(xié)會(huì)員單位粗鋼日均產(chǎn)量176萬(wàn)噸,環(huán)比上升5.5%;預(yù)估全國(guó)日均產(chǎn)量214萬(wàn)噸,環(huán)比上升2.7%。8月上旬末重點(diǎn)統(tǒng)計(jì)鋼鐵企業(yè)鋼材庫(kù)存為1216萬(wàn)噸,比上一旬下降19萬(wàn)噸,降幅1.5%。可見(jiàn)隨著部分重點(diǎn)企業(yè)檢修的結(jié)束以及企業(yè)盈利情況的好轉(zhuǎn),國(guó)內(nèi)鋼廠生產(chǎn)的積極性提升,尤其是重點(diǎn)大中型企業(yè)粗鋼日產(chǎn)水平已創(chuàng)下僅略低于6月下旬176.24萬(wàn)噸的歷史次新高水平。如果后期國(guó)家在環(huán)保治理方面力度不能進(jìn)一步增強(qiáng),國(guó)內(nèi)鋼材市場(chǎng)供應(yīng)壓力將會(huì)逐步加大。

2、原材料

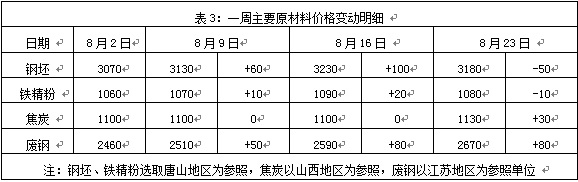

本周原材料價(jià)格表現(xiàn)不一,前期漲幅較大的鐵礦石、鋼坯價(jià)格出現(xiàn)回落,焦炭、廢鋼價(jià)格則繼續(xù)上漲。

鋼坯市場(chǎng):本周唐山鋼坯價(jià)格連續(xù)小幅下跌,累計(jì)下跌幅度達(dá)到50元/噸。近日成品材穩(wěn)中有跌,出貨走弱,鋼廠采購(gòu)謹(jǐn)慎,鋼坯市場(chǎng)成交低迷。不過(guò)商家認(rèn)為前期鋼坯價(jià)格上漲過(guò)快,短期小幅調(diào)整也屬正常,心態(tài)基本保持平穩(wěn),預(yù)計(jì)近期市場(chǎng)主流價(jià)格以小幅調(diào)整為主。焦炭市場(chǎng):本周華北地區(qū)焦炭?jī)r(jià)格繼續(xù)上漲,幅度為30元/噸。華北地區(qū)焦炭貨源偏緊,廠家出貨順利。鋼廠采購(gòu)積極性較高,多數(shù)鋼廠表示焦企因庫(kù)存低位,出貨報(bào)價(jià)較高。山西地區(qū)焦炭低位價(jià)格成交重心不斷上移,二級(jí)焦價(jià)格已累計(jì)上漲100元/噸左右,市場(chǎng)成交氣氛良好。廢鋼市場(chǎng):本周華東地區(qū)廢鋼價(jià)格再度上漲,幅度為80元/噸。周初部分地區(qū)鋼廠普遍補(bǔ)漲,使得鋼廠到貨量逐步減少,商家惜貨待漲情緒濃厚,受此影響,鋼廠相繼上調(diào)采購(gòu)價(jià)格。不過(guò)隨著鋼材價(jià)格出現(xiàn)回落整理,廢鋼市場(chǎng)下半周成交明顯趨勢(shì),預(yù)計(jì)下周市場(chǎng)將以震蕩運(yùn)行為主。

鐵礦石市場(chǎng):本周河北地區(qū)鐵精粉價(jià)格小幅回落,幅度為10元/噸。近日外礦、鋼坯價(jià)格連續(xù)回落,鋼廠方面采購(gòu)意愿一般,國(guó)產(chǎn)礦高位價(jià)格成交已顯頹勢(shì),主流價(jià)格小幅松動(dòng)。進(jìn)口礦價(jià)出現(xiàn)下跌,63.5%印粉外盤(pán)報(bào)價(jià)在138.25美元/噸,較上周末下跌1.5美元/噸;普氏62%品位鐵礦石指數(shù)為137.5美元/噸,較上周末下跌0.5美元/噸。在經(jīng)過(guò)前期的連續(xù)補(bǔ)庫(kù)之后,目前多數(shù)鋼廠鐵礦石庫(kù)存較為充足,采購(gòu)意愿不強(qiáng)。鐵礦石港口現(xiàn)貨市場(chǎng)持續(xù)弱勢(shì),成交一般,市場(chǎng)觀望氣氛濃,開(kāi)始出現(xiàn)悲觀情緒。預(yù)計(jì)下周進(jìn)口礦價(jià)仍將小幅走弱。

海運(yùn)市場(chǎng),波羅的海干散貨運(yùn)價(jià)指數(shù)(BDI)8月22日上漲0.2%,報(bào)1158點(diǎn),連續(xù)8個(gè)交易日出現(xiàn)上漲。國(guó)際航運(yùn)需求端回暖情況較好,但仍難言強(qiáng)勁,供給端運(yùn)力交付較多,且旺季運(yùn)力投入明顯加大,從供需面來(lái)看,運(yùn)價(jià)仍面臨一定壓力。目前部分班輪公司計(jì)劃9月初進(jìn)一步提價(jià)歐線運(yùn)費(fèi),漲幅在300~500美元/標(biāo)準(zhǔn)箱(TEU)。

三、供給和需求分析

數(shù)據(jù)顯示,本周滬上終端需求采購(gòu)量繼續(xù)下滑,鐵礦石和鋼坯價(jià)格下調(diào)、期鋼回落等因素都加重了市場(chǎng)的觀望情緒,而伴隨出貨壓力的持續(xù)加大,下調(diào)價(jià)格也成為商家不得已的選擇。

而從庫(kù)存情況來(lái)看,監(jiān)測(cè)數(shù)據(jù)顯示,本周滬上建筑鋼材庫(kù)存小幅回升,一方面,受鋼價(jià)回升提振,市場(chǎng)訂貨增多,近期陸續(xù)到貨;另一方面,8月以來(lái)持續(xù)出貨不暢,也造成了庫(kù)存的積壓。目前上海以及西南市場(chǎng)庫(kù)存已經(jīng)出現(xiàn)上升跡象,后期全國(guó)庫(kù)存上升拐點(diǎn)將值得關(guān)注。

四、宏觀分析

(1)8月匯豐中國(guó)PMI制造業(yè)初值50.1,重返50枯榮線上方,創(chuàng)4個(gè)月內(nèi)最高水平,此前市場(chǎng)預(yù)期48.3,7月終值47.7。8月新訂單分項(xiàng)指數(shù)初值亦升至四個(gè)月高點(diǎn),為50.5。

(2)中國(guó)央行周二公布數(shù)據(jù)顯示,7月末金融機(jī)構(gòu)外匯占款余額為273642.72億元,較6月末的273887.46億元減少244.74億元,為連續(xù)2個(gè)月出現(xiàn)減少。6月外匯占款余額較5月減少412.05億元,為2012年11月以來(lái)外匯占款新增量首次為負(fù)。今年1-7月新增外匯占款1.51萬(wàn)億元,月均增加2158億元。

(3)1-7月,國(guó)有企業(yè)累計(jì)實(shí)現(xiàn)利潤(rùn)總額12955.8億元,同比增長(zhǎng)7.6%。中央企業(yè)9458.4億元,同比增長(zhǎng)14.9%。地方國(guó)有企業(yè)3497.4億元,同比下降8.2%。

(4)近期即將出臺(tái)的《河北省環(huán)境治理攻堅(jiān)行動(dòng)方案》和《河北省大氣污染防治行動(dòng)計(jì)劃實(shí)施方案》制定了鋼鐵行業(yè)的整頓計(jì)劃,明確提出到2017年底鋼鐵產(chǎn)能削減6000萬(wàn)噸,到2020年再削減2600萬(wàn)噸。

(5)國(guó)務(wù)院日前發(fā)布《關(guān)于改革鐵路投融資體制加快推進(jìn)鐵路建設(shè)的意見(jiàn)》。《意見(jiàn)》指出,向地方政府和社會(huì)資本放開(kāi)城際鐵路、市域(郊)鐵路、資源開(kāi)發(fā)性鐵路和支線鐵路的所有權(quán)、經(jīng)營(yíng)權(quán),鼓勵(lì)社會(huì)資本投資建設(shè)鐵路。研究設(shè)立鐵路發(fā)展基金,以中央財(cái)政性資金為引導(dǎo),吸引社會(huì)法人投入。

(6) 7月70大中城市新建商品住宅價(jià)格變動(dòng)情況與上月相比,價(jià)格下降的城市有4個(gè),持平的城市有4個(gè),上漲的城市有62個(gè)。環(huán)比價(jià)格上漲的城市中,最高漲幅為2.2%。與去年同月相比,70個(gè)大中城市中,價(jià)格下降的城市有1個(gè),上漲的城市有69個(gè)。7月份,同比價(jià)格上漲的城市中,最高漲幅為18.3%,漲幅比6月份回落的城市有7個(gè)。

(7)近日,國(guó)務(wù)院正式批準(zhǔn)設(shè)立中國(guó)(上海)自由貿(mào)易試驗(yàn)區(qū)。試驗(yàn)區(qū)范圍涵蓋上海市外高橋保稅區(qū)、外高橋保稅物流園區(qū)、洋山保稅港區(qū)和上海浦東機(jī)場(chǎng)綜合保稅區(qū)等4個(gè)海關(guān)特殊監(jiān)管區(qū)域,總面積為28.78平方公里。

近期我國(guó)政府頻出政策,通過(guò)取消和下放行政審批事項(xiàng),加大對(duì)中小微企業(yè)等的政策扶持,全面放開(kāi)金融機(jī)構(gòu)貸款利率管制,建立金融監(jiān)管協(xié)調(diào)部際聯(lián)席會(huì)議制度,大力發(fā)展節(jié)能環(huán)保和新能源產(chǎn)業(yè),促進(jìn)信息消費(fèi)擴(kuò)大內(nèi)需等舉措,努力釋放改革紅利,使經(jīng)濟(jì)避免大的波動(dòng),顯示出了保增長(zhǎng)和調(diào)結(jié)構(gòu)的信心和決心,也為中國(guó)經(jīng)濟(jì)長(zhǎng)遠(yuǎn)發(fā)展奠定更加堅(jiān)實(shí)的基礎(chǔ)。隨著此前出臺(tái)的穩(wěn)增長(zhǎng)政策初步顯效,企業(yè)開(kāi)始回補(bǔ)庫(kù)存。8月匯豐中國(guó)PMI制造業(yè)初值50.1,重返50枯榮線上方,創(chuàng)4個(gè)月內(nèi)最高水平,并創(chuàng)下2010年8月以來(lái)最大升幅。預(yù)計(jì)未來(lái)幾個(gè)月隨著政策效果進(jìn)一步顯現(xiàn),經(jīng)濟(jì)可能在目前企穩(wěn)的基礎(chǔ)上進(jìn)一步回升,國(guó)內(nèi)鋼材市場(chǎng)信心也有望繼續(xù)得到提振。

資金方面,本周二和周四央行分別在公開(kāi)市場(chǎng)上進(jìn)行360億元和460億元逆回購(gòu)操作,本周公開(kāi)市場(chǎng)上160億元央票到期,同時(shí)有260億元逆回購(gòu)資金到期。據(jù)此,本周公開(kāi)市場(chǎng)凈投放720億元,較上周凈投放規(guī)模475億元增加50%。盡管逆回購(gòu)有所放量,但仍不足以完全緩解流動(dòng)性緊張,本周市場(chǎng)資金利率繼續(xù)攀升。據(jù)監(jiān)測(cè),8月22日滬大額銀行承兌匯票貼現(xiàn)率為5.81‰,較8月15日上漲6.22%。受到當(dāng)月人民幣遠(yuǎn)期匯率升值放緩引發(fā)資金外流及市場(chǎng)對(duì)美國(guó)將退出QE的預(yù)期升溫影響,7月份我國(guó)新增外匯占款減少244.74億元,連續(xù)2個(gè)月出現(xiàn)減少。而央行行長(zhǎng)周小川表示流動(dòng)性總體充裕,將繼續(xù)執(zhí)行穩(wěn)健的貨幣政策而難有大調(diào)整,意味著“緊貨幣”的環(huán)境短難改觀。下周受月末因素影響,市場(chǎng)資金面緊張的局面很可能會(huì)進(jìn)一步加劇。

五、綜合觀點(diǎn)

本周滬上鋼價(jià)震蕩回落,對(duì)于下周行情,提醒大家關(guān)注如下幾個(gè)方面:

其一、需求因素。數(shù)據(jù)顯示,本周盡管高溫天氣已明顯緩解,但滬上終端需求采購(gòu)量繼續(xù)下滑,鐵礦石和鋼坯價(jià)格下調(diào)、期鋼回落等因素都加重了市場(chǎng)的觀望情緒。在前期價(jià)格上漲的過(guò)程中,工地普遍增加了庫(kù)存補(bǔ)充,已在一定程度上透支了后期市場(chǎng)需求,同時(shí)價(jià)格下跌也讓工地補(bǔ)庫(kù)積極性下降,預(yù)計(jì)下周終端需求仍將難以出現(xiàn)好轉(zhuǎn)。

其二、供給因素。8月上旬國(guó)內(nèi)粗鋼日均產(chǎn)量環(huán)比明顯回升,尤其是重點(diǎn)企業(yè)粗鋼日均產(chǎn)量環(huán)比大幅回升5.5%,創(chuàng)下歷史次新高水平,反映出當(dāng)前鋼廠增產(chǎn)沖動(dòng)仍相當(dāng)強(qiáng)烈。本周盡管河北省出臺(tái)2017年將削減鋼鐵產(chǎn)能6000萬(wàn)噸,2020年再削減2600萬(wàn)噸的政策,給了市場(chǎng)一定的憧憬,但畢竟只是個(gè)遠(yuǎn)期規(guī)劃,短期國(guó)家在環(huán)保治理方面并沒(méi)有更加嚴(yán)厲的政策出臺(tái),在鋼廠生產(chǎn)積極性增強(qiáng)的情況下,后期市場(chǎng)供應(yīng)壓力將逐步加大。

其三、成本因素。自上周下半周以來(lái),進(jìn)口鐵礦石、鋼坯價(jià)格出現(xiàn)沖高回落,反映出鋼廠對(duì)于140美元/噸以上的礦價(jià)已出現(xiàn)明顯的抵觸情緒,采購(gòu)意愿普遍減弱。據(jù)了解,三季度進(jìn)口礦海運(yùn)費(fèi)較二季度將增加1500萬(wàn)噸左右,四季度較三季度將增加約3000萬(wàn)噸,而明年全年鐵礦石海運(yùn)量更是將大幅增加1.2億噸,全球鐵礦石資源供應(yīng)并不緊缺。考慮到近期礦價(jià)漲幅遠(yuǎn)大于鋼價(jià)漲幅,同時(shí)鋼廠在前期連續(xù)補(bǔ)庫(kù)后原料庫(kù)存普遍有所上升,短期進(jìn)口礦價(jià)將面臨進(jìn)一步下跌的壓力,國(guó)內(nèi)鋼價(jià)成本支撐也將有所趨弱。

其四、資金因素。近期央行公開(kāi)市場(chǎng)操作總體穩(wěn)中偏緊,國(guó)內(nèi)市場(chǎng)資金利率從8月中旬以來(lái)持續(xù)攀升。而受美國(guó)將退出QE預(yù)期升溫影響,近期熱錢外流的跡象明顯,我國(guó)新增外匯占款已連續(xù)兩月減少。下周是8月底,月末因素將可能使市場(chǎng)資金面更加趨緊。對(duì)于本來(lái)就缺少資金青睞的鋼鐵行業(yè)來(lái)說(shuō),資金緊張的局面也很可能會(huì)進(jìn)一步加劇。

綜合概括而言,筆者認(rèn)為,前期鋼價(jià)持續(xù)減量上行,市場(chǎng)上低價(jià)資源逐步聚集,而月末資金緊張局面加劇,商家對(duì)庫(kù)存資源獲利套現(xiàn)意愿增強(qiáng)。因此,市場(chǎng)仍需要時(shí)間來(lái)消化前期漲幅,短期弱勢(shì)調(diào)整的局面仍將延續(xù)。基于此,對(duì)下周市場(chǎng)行情給予偏消極評(píng)價(jià)—綠色預(yù)警。

|